Charles Ferguson (“No End In Sight”) nos trae la primera película documental que expone la terrible verdad sobre la crisis económica de 2008. El derrumbe financiero a nivel mundial, ha supuesto más de 20 billones de dólares en pérdidas y, como resultado, millones de personas han perdido sus casas y empleos. A través de una extensa investigación y de entrevistas con respetados expertos financieros, políticos y periodistas, "Inside Job" expone el auge de una industria deshonesta y desvela las corrosivas relaciones que han corrompido a los políticos, al reglamento regulador y a los académicos. Narrada por Matt Damon, "Inside Job" ha sido rodada en localizaciones de Estados Unidos, Islandia, Inglaterra, Francia, Singapur y China.

Glosario de la pelicula (...y de la estafa económica mundial)

Valores garantizados respaldados por Activos (ABS)

Un valor respaldado por activos es un valor financiero garantizado por un préstamo, leasing o por cobros contra otros activos, como propiedades inmobiliarias o hipotecas garantizadas. Para los inversores, un valor garantizado por activos es una alternativa para invertir en deuda corporativa. Un ABS es esencialmente lo mismo que una hipotecada garantizada, sólo que los valores que los respaldan son activos como préstamos, leasings, deuda de tarjeta de crédito, cobros pendientes de una compañía, royalties y otros, y no valores basados en hipotecas.

Holding Bancario

Un holding bancario es en términos generales una compañía que controla uno o más bancos. Convertirse en un holding bancario hace que sea más fácil para el holding financiarse en el mercado que para un banco tradicional. El holding bancario puede asumir deuda de accionistas con fines impositivos neutros, prestar dinero, adquirir entidades bancarias o financieras fácilmente y emitir acciones con mayor simplicidad regulatoria. Cuenta también con una mayor facilidad legal para la recompra de sus acciones. El inconveniente es que tiene que responder ante un mayor número de autoridades reguladoras, como la Reserva Federal y la Comisión de Valores.

NOTA: Goldman, Sachs y Morgan Stantley se convirtieron en holding bancarios durante la crisis de 2008 para beneficiarse del programa del gobierno federal, Troubled Assets Relief Program (TARP).

Estructura del Capital

Es la forma en la que una compañía financia sus activos y operaciones por medio de una combinación de patrimonio (acciones), débito (préstamos) o valores mixtos. La estructura del capital de una compañía es la composición o “estructura” de sus riesgos y de sus pasivos. Se llama apalancamiento a la proporción de la deuda de la compañía sobre el total de su financiación externa.

Obligación de deuda garantizada (CDO)

Los CDO son un tipo de valores garantizados por activos estructurados cuyo valor y pagos periódicos se derivan de una cartera de inversiones con ingresos de activos subyacentes fijos. Los CDO se dividen en diferentes clases de riesgo o tramos, en los que los tramos “senior” (preferentes) están considerados como los valores más seguros. El abono de los intereses y los principales están en función de la calidad de los mismos; así, los tramos junior (no preferentes) ofrecen mayor cupón (y tipos de interés) o valoración más baja para compensar el riesgo de impago.

NOTA: Cada CDO está compuesto de cientos de hipotecas individuales. Los CDO que estaban formados por hipotecas sub-prime o hipotecas en las que no se comprobaban las posibilidades reales de financiación de los prestatarios, tenían un gran riesgo de impago. Fueron acusadas de precipitar la crisis mundial y se las ha llamado “armas de destrucción masiva”.

Hipotecas comerciales garantizadas (CMBS)

CMBS son un tipo de valores garantizados por activos que están asegurados por propiedades comerciales o multifamiliares (como edificios de apartamentos, oficinas, hoteles, colegios, inmuebles industriales y otros locales comerciales). Las propiedades de estos préstamos varían, con préstamos a largo plazo (5 años o más) que a menudo tienen un interés fijo y tienen restricciones por pago anticipado, mientras que las que son a corto plazo (1-3 años), tienen normalmente un tipo de interés variable y sin restricciones por pago anticipado.

NOTA: Los préstamos comerciales son vistos a menudo como los próximos que van sufrir falta de pago. Fitch, una de las tres mayores agencias de rating, estima que los riesgos de impago en los CMBS en Estados Unidos continuarán incrementándose en 2010 y la media total de impagos en estos productos superará el 11 por cierto a final de año.

Coberturas por Riesgos Crediticios (CDS)

Un CDS es un seguro en el que el comprador de los CDS hace una serie de pagos al vendedor del CDS, y a cambio, recibe un ingreso en el caso de que un activo (normalmente un bono o un préstamo o una colección de préstamos como CDO) resulte impagado.

NOTA: Los CDO han sido culpados de haber agravado la crisis financiera, permitiendo a inversores que no tenían el activo protegido por el CDS, comprar el CDS y beneficiarse en caso de impago sin tener el riesgo del activo inicialmente. AIG estuvo al borde de la bancarrota debido a esta práctica, ya que se quedó colgado con diez mil millones de dólares en pagos garantizados a algunas de las más grandes instituciones financieras estadounidenses y europeas. AIG pagó a Goldman Sachs 13 mil millones de dólares de los contribuyentes como resultado de las ventas de CDS a Goldman Sachs.

Agencia de Calificación Crediticia (CRA)

Una CRA es una compañía que asigna calificaciones de crédito para emisores de instrumentos de renta fija (como bonos, ABS y CDO), así como para sus emisiones de deuda (préstamos y financiaciones). En la mayor parte de los casos, los emisores de deuda son compañías, entidades especiales, estados y gobiernos locales, organizaciones sin ánimo de lucro o gobiernos a nivel nacional que emiten deuda a través de productos financieros (por ejemplo, bonos) que pueden ser negociados en un mercado secundario. Una calificación crediticia para un emisor incluye la opinión de una CRA sobre la capacidad del emisor para poder devolver el préstamo. (A diferencia de una CRA, una compañía que emite opiniones sobre la solvencia de un solicitante de un crédito individual de dudoso cobro recibe el nombre de bureau de créditos o agencia de información comercial).

NOTA: Las tres mayores y más influyentes agencias de calificación crediticia son Moody’s, Standard & Poor’s y Fitch. La crisis de 2008 ha sacado a la luz las insuficiencias de estas agencias cuando empresas con problemas mantenían sus respectivas calificaciones hasta días antes de su quiebra.

Instituciones Receptoras de Depósitos

Bancos, empresas financieras, cooperativas financieras u otras organizaciones que captan fondos de clientes, ya sean sin periodo de vencimiento o por periodos fijados y a cambio pagan intereses sobre el principal. A estas instituciones se las relaciona con las instituciones de ahorro y tienen un propósito diferente a las instituciones de inversión, que manejan activamente los activos de sus clientes con el fin de conseguir rentabilidad, también se diferencia de las compañías que acuden al mercado buscando financiación a través de la emisión de bonos u obligaciones.

Liberalización o Desregulación

Desregulación o Liberalización es la eliminación o simplificación de la normas aplicadas por los gobiernos en los mercados financieros de cara a restringir los excesos del mercado. La desregulación no significa la eliminación de las leyes que persiguen el fraude, sino la eliminación o la reducción de las trabas legales y administrativas impuestas por el gobierno, que condicionan una actividad económica o financiera. Además, persigue la reducción de leyes y regulaciones sobre los impuestos de las transacciones de productos financieros y la eliminación de restricciones sobre fusiones y adquisiciones entre compañías. La desregulación apoya la teoría económica del mercado eficiente que argumenta que los mercados financieros son “eficientes en función de la información disponible” con precios que reflejan claramente el valor de la acción de una compañía; con impuestos más bajos y menor regulación el precio reflejaría más fielmente el valor de dicho activo.

NOTA: Este movimiento comenzó durante la administración Reagan y se conoce como Reaganomics, que se refiere a las políticas económicas promovidas por el Presidente de los Estados Unidos, Ronald Reagan, durante los 80. Los cuatro pilares de la política económica de Reagan fueron:

1. Reducción de los gastos del gobierno.

2. Reducción de los tipos impositivos marginales en los impuestos sobre renta del trabajo y del capital.

3. Reducción del control del gobierno sobre la economía

4. El control de la oferta monetaria en la economía para reducir la inflación

Derivado Financiero

Un derivado financiero es un acuerdo entre dos partes que se comprometen a realizar una acción dependiendo de una situación a futuro. En finanzas, un derivado es un contrato financiero cuyo valor dependerá de los flujos monetarios a futuro del valor, como es el caso de acciones, divisas, materias primas o incluso el clima. Los derivados permiten que el riesgo del activo subyacente sea transferido de un individuo a otro. Opciones, futuros, swaps y coberturas por riesgos crediticios, son algunos tipos de derivados.

NOTA: Un error común es aludir a los derivados como activos. Esto es erróneo, ya que un derivado no tiene valor por sí mismo, sino que varía en función del valor del activo subyacente.

Renta Fija

La renta fija es cualquier tipo de inversión que da un rendimiento “fijo” o predeterminado en periodos temporales determinados; como los bonos o rentas vitalicias. Los valores de renta fija son un préstamo a la entidad que emite el bono. A los compradores o inversores en dicho bono, se les paga un interés con una cadencia temporal fijada de antemano y al final de la vida de la emisión se les devuelve el principal (nominal) del bono. El término “renta fija” puede ser engañoso, ya que algunas emisiones de bonos tienen el tipo de interés unido a un índice de precios o de datos económicos, como puede ser la tasa de inflación o el tipo de interés de los fondos que presta la Reserva Federal de los Estados Unidos. Un ejemplo de bonos puede ser los bonos normales emitidos por los gobiernos, bonos municipales, emitidos por gobiernos locales o bonos corporativos, emitidos por compañías. Los valores de renta fija más complejos son los bonos preferentes, bonos mixtos, valores garantizados por activos y obligaciones de deuda garantizadas.

NOTA: Los valores de renta fija pueden compararse con los valores de renta variable, como por ejemplo las acciones, que no tienen ninguna garantía de rendimiento para el inversor.

Ley Gramm-Leach-Bliley (GLBA):

Es también conocida como la Ley de Modernización de los Servicios Financieros de 1999. Esta ley permitió que los bancos comerciales, bancos de inversión, firmas de valores y compañías de seguros, pudieran formar parte de la misma empresa o fusionarse entre ellas. Históricamente, estas compañías han sido conocidas colectivamente como “la industria de servicios financieros”.

NOTA: Esta ley derogó la Ley Glass-Steagall que prohibía que una institución pudiera unirse a un banco inversor, un banco comercial o a una compañía de seguros. Esta ley fue también conocida como la Ley Citigroup, ya que permitió la fusión de Citicorp, un holding de banca comercial y Travelers Group, una compañía de seguros, en 1998

Fondo de inversión libre

Es una cartera de inversiones agresiva que usa instrumentos como derivados a corto y a largo plazo, así como posiciones apalancadas, tanto en mercados nacionales como internacionales, con el objetivo de generar altas rentabilidades (tanto en sentido absoluto o sobre una referencia específica de mercado). Legalmente, los fondos de inversión libre son creados normalmente como una sociedad de inversión privada abierta a un número limitado de inversores, y requiere una elevada inversión inicial. Las inversiones en estos fondos no tienen liquidez diaria y de manera habitual los inversores tienen que mantenerlas en el fondo por lo menos un año. Debido a la naturaleza de las inversiones que realizan estos fondos, pueden asumir un mayor riesgo que el del mercado

NOTA: Los fondos de inversión libre (a diferencia de los fondos comunes) no están regulados de una manera tan estricta, ya que están dirigidos a inversores con un mayor conocimiento del mercado y mayor potencial inversor. En Estados Unidos las leyes precisan que la mayoría de los inversores de un fondo libre han tenido que pasar un proceso de aprobación. Esto es, deben tener una mínima cantidad de ingresos anuales y tener un neto de más de 1 millón de dólares, además de un importante conocimiento sobre inversiones. Los fondos de inversión libre están considerados los fondos de inversión para el grupo de población de rentas más altas. Son similares a los fondos de inversión normales en los cuales los inversores crean un fondo común y son gestionados por profesionales, pero difieren en que los fondos libres tienen mucha más flexibilidad y menos restricciones en sus estrategias de inversión.

Cobertura

Se trata de hacer una inversión para reducir el riesgo ante la fluctuación adversa del precio de un activo. Normalmente, una cobertura consiste en tomar una posición compensatoria de un valor relativo, como los contratos de futuro.

NOTA: Mientras que es importante apuntar que la cobertura es realmente el intentar reducir el riesgo, la finalidad de la mayoría de los fondos de cobertura es maximizar la rentabilidad de la inversión. El nombre es histórico, ya que los primeros fondos de cobertura intentaban cubrirse ante los riesgos de un mercado a la baja por la venta corta de acciones.

Banco de Inversión

Es una institución financiera que ayuda a empresas y a gobiernos a incrementar su capital colocando acciones o bonos y actuando como agente en la emisión de valores. Un banco de inversión también ayuda a empresas envueltas en operaciones de fusiones, adquisiciones, diversificaciones, etc. Estos bancos reciben una comisión por sus servicios en la colocación de acciones, emisión de valores, fusiones y adquisiciones que normalmente consiste en llevarse un porcentaje del importe de la transacción. Otros servicios complementarios son, la creación de mercado para la negociación de divisas, de derivados financieros, bonos, obligaciones, materias primas y acciones. Los mayores bancos de inversión son Goldman Sachs, JP Morgan Chase, Bank of America, Morgan Stanley and Deutsche Bank.

NOTA: A diferencia de los bancos comerciales y cajas de ahorros, los bancos de inversión no admiten depósitos. En 1998, los bancos de inversión más grandes se convirtieron en públicos, pasando de tener una estructura privada a ser compañías con miles de accionistas. Esta diferencia entre los gestores de los bancos de inversión y los dueños (accionistas) finales de los mismos, fue otra de las razones por la que las citadas instituciones tomaron mayores riesgos a la hora de la emisión de derivados exóticos, sin pasar por un exhaustivo control del riesgo.

Calificaciones en Inversión de Bonos

Un bono tiene un rating de inversión o IG (investment grade), si su calificación es BBB o más alta según Standard & Poor’s; Baa3 o más alta, si está calificada por Moody’s; o BBB o más alta, si depende de Fitch. La agencia de rating califica el bono basándose en la probabilidad de impago del emisor.

NOTA: Los fondos de inversión, fondos de pensiones y fondos soberanos están limitados a menudo por sus folletos de emisión, que fijan claramente qué tipos de rating pueden comprar en base al riesgo del emisor. Cuando Lehman se declaró en bancarrota, sus bonos tocaron suelo a nivel de rating, causando una venta masiva por parte de dichos fondos de inversión, legalmente obligados a mantener posiciones en bonos con una calificación de rating mínima.

Apalancamiento

Apalancamiento es el uso de diferentes documentos financieros o capital prestado como garantía, para aumentar el potencial del rendimiento de una inversión. El apalancamiento se usa también para describir el total de una deuda para financiar los activos de una compañía. El apalancamiento ayuda tanto al inversor como a la empresa a invertir y operar. A una compañía que tiene más deuda que patrimonio se la considera altamente apalancada. Puede ser a través de opciones, valores futuros, garantías y otros instrumentos financieros. El apalancamiento se utiliza mucho en transacciones inmobiliarias a través de hipotecas inmobiliarias.

NOTA: El apalancamiento tiene un gran riesgo. Si un inversor lo usa para hacer una inversión y esa inversión no sale bien, la pérdida es mucho mayor que si no hubiera utilizado el apalancamiento para esa inversión. El apalancamiento hace más grande tanto las ganancias como las pérdidas. En el mundo de los negocios, una compañía puede usar el apalancamiento para intentar regenerar la salud del accionista, pero si falla, los gastos por los intereses y el riesgo de impago del crédito destruye el valor del accionista.

Valores garantizados por hipotecas (MBS)

Un MBS es un tipo de valor asegurado por activos que está asegurado por una hipoteca o por grupo de hipotecas. Estos valores deben estar también agrupados en una de las calificaciones más altas por parte de una acreditada agencia de calificación, y normalmente tiene que hacer pagos periódicos. Además, la hipoteca debe provenir desde una institución financiera autorizada y regulada.

NOTA: Los inversores de un MBS principalmente prestan el dinero al comprador de una casa o negocio. Un MBS es una manera de que un banco preste dinero para una hipoteca a sus clientes sin tener que preocuparse si los clientes tienen activos para cubrir el préstamo. En vez de eso, el banco actúa como intermediario entre el comprador y los mercados inversores.

Hipotecas Residenciales Aseguradas por Valores (RMBS)

Un RMBS es un tipo de título o valor en el que el dinero proviene de deudas residenciales, como por ejemplo hipotecas, préstamos de patrimonio inmobiliario e hipotecas subprime. Este es un tipo de hipoteca respaldada por valores que se centra en una deuda residencial en vez de una comercial. Los titulares de RMBS reciben intereses y pagos preferenciales que provienen de los poseedores de la deuda residencial. Los RMBS están compuestos por una gran cantidad de hipotecas residenciales agrupadas.

Valores/Títulos

Es un instrumento que representa propiedad (acciones), acuerdo de deuda (bonos) o derechos de la propiedad (derivados). Un título es una herramienta negociable que representa un valor financiero. A la compañía o a la entidad que emite el título, se le llama emisor. La estructura reguladora de un país es la que determina la calificación de un título. Por ejemplo, un grupo de inversores privados puede tener distintos tipos de valores, pero pueden no estar registrados o regulados como tal si tienen alguna restricción.

Titulización

La titulización es el proceso por el que un emisor crea una herramienta financiera combinando otros activos financieros, para luego ofrecer a los inversores distintos tramos de esta combinación de activos financieros. El proceso puede acompañar cualquier tipo de activo financiero y estimula la liquidez del mercado. La titulización distribuye el riesgo de la deuda entre diferentes entidades para posteriormente emitir nuevos valores respaldados por dichas entidades.

Vender en corto

Vender en corto, también conocido como shorting o ‘estar vendido’, es la práctica de vender activos, normalmente valores que son prestados por un tercero (normalmente un broker) con la intención de comprar los mismos valores más tarde y devolverlos al prestamista. La venta en corto espera obtener beneficios tras la bajada de precio de los activos, entre el momento de la venta y la recompra, así el vendedor pagará menos a la hora de comprar los activos de lo que el vendedor recibió a la hora de venderlos. En cambio, la venta en corto tendrá pérdidas si el precio de los activos sube.

NOTA: Vender en corto es lo contrario de comprar en corto. Esto es, los que se dedican a vender en corto ganan dinero si las acciones bajan de precio. En el verano de 2008, el presidente de operaciones de Morgan Stanley, John Mack, fue crítico en su ataque a los vendedores en corto, contribuyendo a la caída de los precios de las acciones de los servicios financieros. La bajada en los mercados de la capitalización de los bancos de inversión durante la semana del 15 de septiembre de 2008, disminuyó el interés de potenciales inversores, lo que ayudó a convertirlos en holding bancarios.

Subprime

Subprime es la calificación que se hace de prestatarios/acreedores que tienen un historial manchado o con un crédito limitado. Los prestamistas usarán ese sistema de calificación para determinar qué prestatario está más cualificado. Se consideran préstamos subprime a aquellos préstamos que se hacen a un prestatario que tiene una calificación por debajo de 640. Estos préstamos tienen mayor riesgo, y por lo tanto, también tendrán un mayor tipo de interés. Aproximadamente un 25% de los hipotecas son clasificadas como subprime. Las subprime abarcan unos variados tipos de crédito, como hipotecas, préstamos personales y tarjetas de crédito.

CDO sintético

En términos técnicos, el CDO sintético es una forma de obligación de deuda garantizada (CDO) que invierte en coberturas de riesgos crediticios (CDS) u otros activos no metálicos para conseguir presencia de cara a una cartera de inversiones de renta fija. Los CDO sintéticos son un moderno avance en economía que puede ofrecer altos rendimientos a los inversores. Los CDO sintéticos suelen estar divididos en tramos de créditos basados en el nivel de riesgo asumido. Las primeras inversiones en CDO son por tramos muy bajos, mientras que los tramos preferentes pueden no tener una inversión inicial. Todos los tramos recibirán pagos periódicos basados en el flujo de caja que viene de las coberturas de riesgos crediticios. Sin embargo, los CDO sintéticos permiten hacer apuestas ilimitadas sobre la actuación de otros valores, sin que tener que crear nuevos préstamos. Cada CDO sintético, a diferencia de los CDO, requiere que una de las partes tome el “lado malo”, por ejemplo, que debe apostar porque la inversión a la que se refiere va a fallar. En la burbuja que precedió a la crisis, se supo que algunos bancos de inversión como Goldman Sachs y Morgan Stanley habían creado CDO sintéticos, con la intención explícita de en un futuro ir en contra de sus clientes. Se sabe también que por lo menos en algunos casos, los bancos de inversión no revelaron este hecho a sus clientes a quienes habían vendido estos CDO sintéticos, muchos de los cuales habían recibido la calificación de AAA. Estas actuaciones son el centro de atención del caso de fraude que lleva la Agencia de Valores y Cambio (SEC) contra Goldman Sachs, algunos juicios privados, y se cree también que se están llevando a cargo otras investigaciones.

Tramo

Un tramo es una parte, porción o trozo de un acuerdo o de una financiación estructurada. Esta parte es una de los muchos valores relacionados que se ofrecen a la vez, pero que tienen diferentes riesgos, retribuciones y/o fechas de vencimiento. “Tramo” viene de la palabra francesa “tranche” o inglesa “slice”. También describe una específica clase de bonos dentro de una oferta donde cada tramo ofrece varios grados de riesgo para el inversor. Por ejemplo, una cartera de MBS dividida, puede tener hipotecas (tramos) con fechas de vencimiento a un año, a dos años, a cinco años o a 20 años. Puede referirse también a segmentos que son ofrecidos a nivel nacional o internacional.

Cronología de la estafa financiera: Cronología de la Burbuja Financiera

DESPUES DE LA GRAN DEPRESIÓN DE 1979

Finanzas Americanas tradicionales

Los banqueros /operadores tenían salarios acordes al resto del país. El sector financiero estaba bien regulado.

Década de los 80: La era Reagan

La Revolución Reagan

La desregulación comienza, la cultura wall stree evoluciona.

La mecha para que la bomba estalle está lista…la motivación ideológica y el dejar hacer del gobierno ante todo lo que tenga que venir está servida…

FALTA DE MORALIDAD

Los operadores se sienten invencibles y persiguen ganancias a costa del resto de valores. Faltan a la hora de tener en cuenta los efectos de sus estrategias sobre sus otros socios financieros (inversores institucionales, otras firmas, etc,) y el resto de la sociedad. Su cultura les envalentona para llevar las estrategias financieras al límite de la legalidad e incluso mas allá.

SE ASUME EXCESIVO RIESGO, COMPLEJA INNOVACIÓN FINANCIERA

Confiando en teoría ideológicas y aupados por un ambiente ultracompetitivo Wall street subestima el riesgo y falla en dar buena cuenta de la complejidad y la naturaleza insostenible de ciertas estratégias : Esto lleva a innovaciones financieras cuestionables como “carteras de seguros” (Implicadas en el derrumbe del mercado en 1987) los CDO y el uso especulativo de las coberturas por riesgos crediticios.

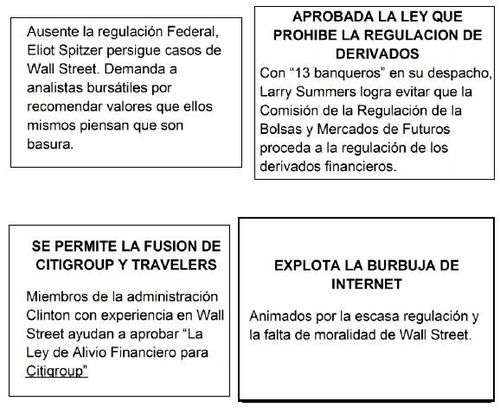

UNA PUERTA GIRATORIA ENTRE WALL STREET Y WASHINGTON

Los centros de poder y los negocios estrechan sus lazos, de forma que la élite va y viene entre Washington y Wall stree. Muchos de aquellos a los que se confió la política financiera o la regulación del mundo financiero provienen del propio wall street, otros se beneficiarán posteriormente de las acciones políticas o regulaciones que tomen.

DECADA DE LOS 90: La era Clinton

La puerta giratoria gira más de prisa, la desregulación se acelera. ..Los escándalos financieros aumentan en wall stree. .. La desigualdad económica se incrementa.

LA ERA BUSH

Los recortes de impuestos reafirman la ideología de Reagan, la filosofía de la desregulación alcanza su cima.

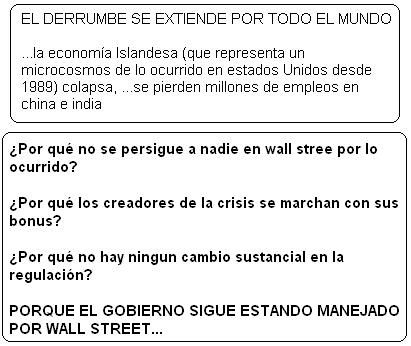

DECADA DEL 2000

…Las agencias de ratin fallan en sus funciones decisivas, cada una de ellas esta corrompida por el dinero de wall street, por la creencia ideológica y por la sensación de que si todos están haciendo dinero, entonces están haciendo lo correcto. Esto también lo creen los académicos.

AÑO 2008

..¡la bomba de tiempo de la revolución Reagan explota!..y la depuración de responsabilidades está mal llevada ya que el gobierno es manejado por miembros de wall street.

LA ERA OBAMA

La puerta giratoria continúa: La filosofía reguladora está todavía por definir.

AÑO 2008 hasta la fecha.

/image%2F1488759%2F20200425%2Fob_b3ab60_tenor.gif)

/image%2F1488759%2F20210131%2Fob_f9ede6_cundinamarca.gif)

/image%2F1488759%2F20210124%2Fob_48beff_pixiz-24-01-2021-21-01-17.gif)

/image%2F1488759%2F20240311%2Fob_d7b089_ya-llega.jpg)

/image%2F1488759%2F20231130%2Fob_89c664_mosaico-1-bis.jpg)

/image%2F1488759%2F20231130%2Fob_4aab43_mosaico-2.jpg)

/image%2F1488759%2F20231130%2Fob_185a73_mosaico-3.jpg)

/image%2F1488759%2F20231130%2Fob_3fc836_mosaico-4.jpg)

/image%2F1488759%2F20240226%2Fob_a9547d_mosaico-5.jpg)

/image%2F1488759%2F20230915%2Fob_3bf49f_mos-1.jpg)

/image%2F1488759%2F20230915%2Fob_fe07e7_mos-2.jpg)

/image%2F1488759%2F20230915%2Fob_ad3a03_mos-3.jpg)

/image%2F1488759%2F20230915%2Fob_fcdc51_mos-3a.jpg)

/image%2F1488759%2F20230915%2Fob_af6cb9_mos-4.jpg)

/image%2F1488759%2F20230915%2Fob_735388_mos-6.jpg)

/image%2F1488759%2F20230915%2Fob_4dc146_mos-7.jpg)

/image%2F1488759%2F20230915%2Fob_66d5fa_mos-8.jpg)

/image%2F1488759%2F20230915%2Fob_c4c648_mos-9.jpg)

/image%2F1488759%2F20230915%2Fob_77ee26_mos-10.jpg)

/image%2F1488759%2F20230915%2Fob_e493df_mos-11.jpg)

/image%2F1488759%2F20230915%2Fob_51aa30_mos-12.jpg)

/image%2F1488759%2F20230915%2Fob_5ed219_mos-13.jpg)

/image%2F1488759%2F20230915%2Fob_2fcf85_mos-14.jpg)

/image%2F1488759%2F20230915%2Fob_21b9f1_mos-15.jpg)

/image%2F1488759%2F20240226%2Fob_118f2d_ultimo.jpg)

/image%2F1488759%2F20210326%2Fob_42aefa_pixiz-26-03-2021-18-16-26.gif)

/idata%2F2971153%2FEL-M%2FPalacio-de-Justicia%2FBoletin%2F1991Intervencion-Navarro-Angelino%2FCCI01042014_00056.jpg)

/idata%2F2971153%2FToma-de-Yumbo%2FCalle-Quinta.jpg)

/idata%2F2971153%2FAlbum%2FPRESENTACION-M-19%2FD21.jpg)

/idata%2F2971153%2FNunca-Mas%2FN5.JPG)

/idata%2F2971153%2FSiempre%2FDesaparecidos-Palacio-de-Justicia.jpg)

/idata%2F2971153%2FAlbum%2Ft_jorge_eliecer_gaitan_773.jpg)

/image%2F1488759%2F20210124%2Fob_fa722c_pixiz-24-01-2021-21-16-17.gif)